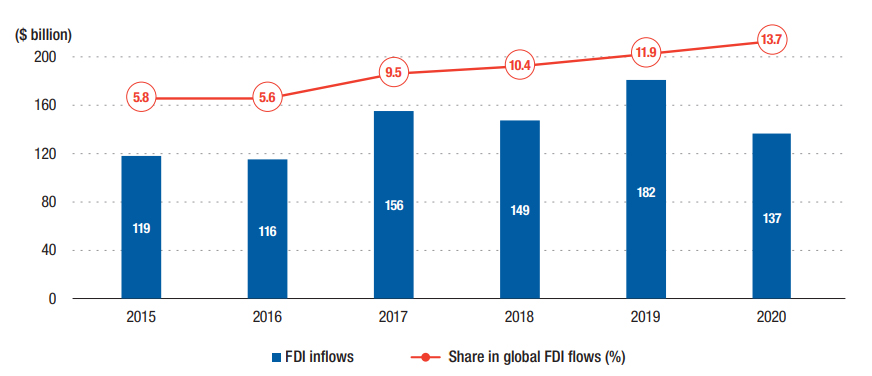

Bất chấp sự suy giảm dòng vốn FDI trên toàn cầu, các công ty và tổ chức có trụ sở tại Đông Nam Á đang nhanh chóng trở thành nhà đầu tư quan trọng trong khu vực. Tỷ trọng dòng vốn FDI Đông Nam Á trên đã tăng từ 6% vào năm 2019 lên 8% vào năm 2020.

Bạn đã hiểu bao nhiêu về Đông Nam Á? Tham gia: Trắc nghiệm thú vị về Đông Nam Á!

Sự tăng trưởng do tiềm năng Đông Nam Á

Phần lớn khoản đầu tư nằm trong khu vực do tiềm năng tăng trưởng dài hạn hấp dẫn. Nền kinh tế của khu vực Đông Nam Á dự kiến sẽ tăng gấp đôi lên 6,6 nghìn tỷ đô la Mỹ vào năm 2030 từ mức 3 nghìn tỷ đô la Mỹ vào năm 2018. Singapore và Thái Lan là hai nhà đầu tư lớn nhất vào khu vực vào năm 2020.

Các công ty từ Singapore đã hình thành nhóm nhà đầu tư lớn nhất ở một số quốc gia – 25% FDI vào Indonesia và 40% FDI vào Việt Nam là từ Singapore. Theo cơ quan phát triển doanh nghiệp, Enterprise Singapore, các công ty từ đảo quốc này đã đầu tư vào các sản phẩm và dịch vụ tiêu dùng, sản xuất, vận tải, hậu cần và cơ sở hạ tầng của Indonesia.

Các công ty đa quốc gia cũng đang thiết lập các trung tâm tài chính khu vực ở Singapore, sử dụng môi trường kinh doanh thân thiện và hệ thống tài chính mạnh mẽ của đất nước làm bàn đạp vào khu vực.

Dòng vốn FDI của Thái Lan tăng hơn gấp đôi lên 17 tỷ USD vào năm 2020. Gần 85% dòng vốn chảy ra được tập trung vào các ngành như dịch vụ tài chính, sản xuất, bất động sản và các hoạt động xây dựng trong ASEAN.

B.Grimm, một nhà sản xuất điện tư nhân của Thái Lan, đang xây dựng một nhà máy điện mặt trời ở Việt Nam, được coi là một trong những nhà máy lớn nhất trong khu vực. Impact Electrons Siam cũng đang phát triển một trang trại gió 600MW ở Lào, đây sẽ là dự án gió lớn nhất ở ASEAN.

Các công ty Thái Lan cũng tham gia vào các thương vụ mua bán và sáp nhập vào năm 2020 – Thai Beverage mua lại Frasers Commercial Trust (Singapore) trong khi một nhóm nhà đầu tư Thái Lan mua lại các hoạt động của Tesco tại Malaysia.

Indonesia và Philippines cũng đầu tư vào khu vực – đầu tư ra nước ngoài lần lượt tăng lên 4,5 tỷ USD và 3,5 tỷ USD từ hai nước. Tập đoàn Ayala (Philippines) đang xây dựng một trang trại điện gió tại Việt Nam cùng với một đối tác Singapore trong khi Japfa Comfeed (Indonesia) mở một nhà máy sản xuất thức ăn chăn nuôi cũng tại Việt Nam.

Đầu tư trong nội khối sẽ thúc đẩy không chỉ hợp tác kinh tế mạnh mẽ hơn mà còn cả triển vọng tăng trưởng kinh tế chung cho khu vực.

Tiếp tục đầu tư vào nền kinh tế kỹ thuật số và cơ sở hạ tầng

Đông Nam Á đã chứng kiến sự sụt giảm tổng thể 25% về dòng vốn FDI từ năm 2019 đến năm 2020 do các biện pháp khóa cửa, gián đoạn chuỗi cung ứng và đầu tư bị trì hoãn.

Các nước nhận FDI hàng đầu trong khu vực cũng ghi nhận mức giảm tương tự – Singapore giảm 21%, Indonesia giảm 22% và Việt Nam giảm 2%. Ba quốc gia này chiếm hơn 90% dòng vốn FDI vào năm 2020.

Tại Thái Lan, vốn đầu tư trực tiếp nước ngoài FDI giảm xuống còn 6 tỷ đô la Mỹ, do việc Tesco (Vương quốc Anh) thoái vốn cho một nhóm nhà đầu tư Thái Lan trị giá 10 tỷ đô la Mỹ. Tại Malaysia, FDI giảm 55% xuống 3 tỷ USD, trong khi tại Myanmar, FDI giảm 34% xuống 1,8 tỷ USD.

Theo báo cáo, “các khoản đầu tư vào lĩnh vực xanh được công bố và các giao dịch tài trợ dự án quốc tế đều giảm khoảng 20% giá trị”.

Trong tương lai, các quốc gia trong khu vực dự kiến sẽ tiếp tục đầu tư vào nền kinh tế kỹ thuật số, thương mại điện tử, cơ sở hạ tầng kỹ thuật số (mạng 5G và trung tâm dữ liệu) và điện toán đám mây.

Khu vực này cũng là một trung tâm dữ liệu toàn cầu đang phát triển nhanh chóng trong 5 năm tới, vượt qua tốc độ tăng trưởng ở Bắc Mỹ và các nước Châu Á Thái Bình Dương khác. Trung tâm dữ liệu và các công ty toàn cầu dựa trên nền tảng đám mây đang tăng cường đầu tư và xây dựng nhiều cơ sở hơn trong khu vực.

Nhìn chung, triển vọng FDI Đông Nam Á là tích cực do dòng chảy nội khối và triển vọng tăng trưởng kinh tế mạnh mẽ hơn. Nhưng phần lớn sẽ phụ thuộc vào cách các quốc gia trong ASEAN có thể kiềm chế làn sóng đại dịch mới đang bùng phát như chúng ta nói.

Xu hướng tăng trưởng đầu tư FDI 2020-2021

Hoạt động đầu tư trong khu vực bị thu hẹp trên tất cả các loại hình. Công bố đầu tư vào Greenfield giảm 17% xuống còn 68 tỷ USD, tài trợ cho các dự án quốc tế giảm 21% xuống

53 tỷ đô la và các vụ mua bán và sáp nhập xuyên biên giới đã ghi nhận một sự sụt giảm đáng kể từ 9,8 tỷ đô la vào năm 2019 xuống -4,7 tỷ đô la.

Mặc dù suy giảm, ASEAN vẫn là một điểm đến đầu tư hấp dẫn; tỷ trọng FDI toàn cầu của khu vực đã tăng từ 11,9% vào năm 2019 lên 13,7%. Dòng vốn FDI vẫn cao hơn gấp đôi so với lượng vốn được thấy trong thời kỳ tài chính toàn cầu 2007-2008 khủng hoảng và gần gấp 5 lần so với mức trung bình hàng năm trong giai đoạn bùng phát 2002–2004 SARS (hội chứng hô hấp cấp tính nặng).

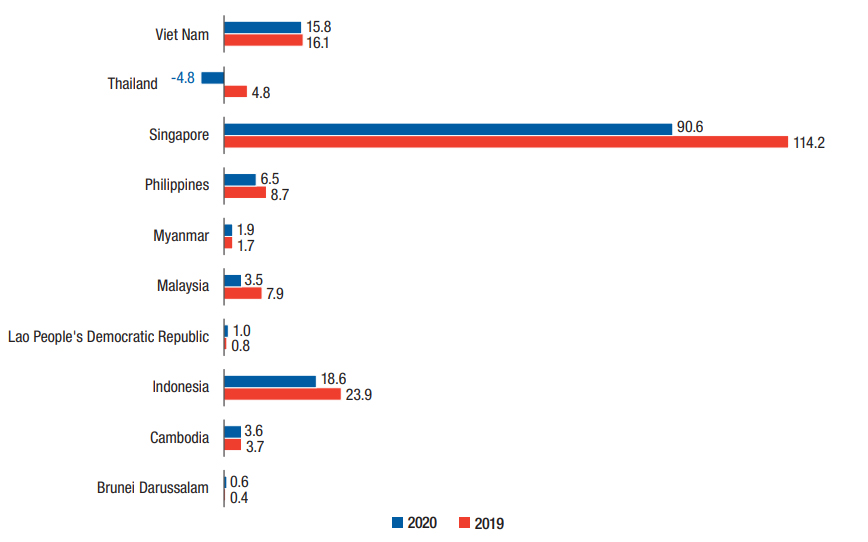

Đại dịch đã ảnh hưởng đến hầu hết các quốc gia thành viên, với bảy quốc gia chứng kiến sự sụt giảm đầu tư. Brunei Darussalam và các nước CLMV (Campuchia, Cộng hòa Dân chủ Nhân dân Lào, Myanmar và Việt Nam) tương đối kiên cường, với sự gia tăng đầu tư hoặc thay đổi nhỏ trong dòng vốn.

Đầu tư từ hầu hết 10 nước hàng đầu, chiếm 75% vốn FDI vào ASEAN vào năm 2020, đã giảm. Đầu tư trong khối ASEAN rất linh hoạt, tăng 5% lên 23 tỷ USD, đẩy tỷ trọng FDI trong khối ASEAN trong khu vực từ 12% lên 17%. Một phần đáng kể đầu tư như vậy đến từ bên ngoài khu vực và được chuyển qua một số Quốc gia Thành viên. Đầu tư theo đường ống như vậy liên quan đến các chủ sở hữu cuối cùng từ bên ngoài khu vực.

Ba quốc gia thành viên đi ngược lại xu hướng (Brunei Darussalam, Cộng hòa Dân chủ Nhân dân Lào và Myanmar), chứng kiến sự gia tăng FDI nhưng từ cơ sở thấp. Nhìn chung, Brunei Darussalam và các nước CLMV (Campuchia, Cộng hòa Dân chủ Nhân dân Lào, Myanmar và Việt Nam) tương đối linh hoạt, với sự gia tăng đầu tư hoặc thay đổi nhỏ trong dòng vốn.

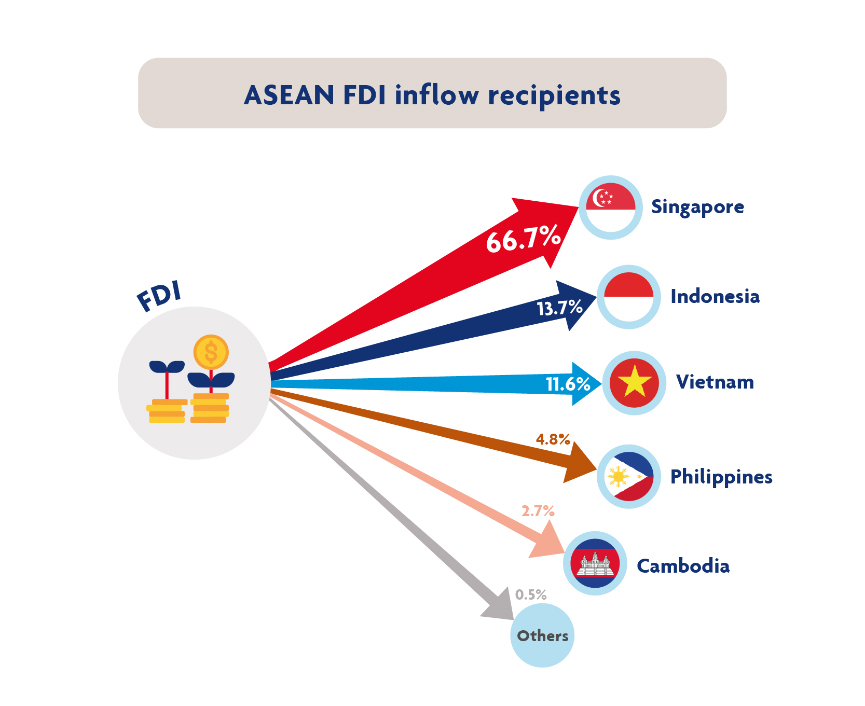

Ba nước tiếp nhận lớn nhất (Singapore, Indonesia và Việt Nam), chiếm hơn 90% dòng vốn vào năm 2020, đều ghi nhận sự sụt giảm FDI. Họ chiếm phần lớn trong sự sụt giảm FDI vào ASEAN năm ngoái

Top 10 quốc gia đầu tư FDI hàng đầu vào Đông Nam Á

Dòng vốn FDI vào ASEAN tập trung nhiều hơn vào năm 2020. 10 nhà đầu tư hàng đầu chiếm 75% vốn FDI trong khu vực so với 71% vào năm 2019. Đầu tư từ hầu hết 10 quốc gia hàng đầu này đều giảm.

FDI từ Nhật Bản, một nguồn đầu tư chính truyền thống, giảm mạnh 65% xuống chỉ còn 8,5 tỷ USD. Các MNE từ Liên minh Châu Âu (EU) đầu tư ít hơn 40%, với tổng số tiền là 10 tỷ USD. Vốn FDI từ Vương quốc Anh giảm xuống còn -13 tỷ đô la do Tesco thoái vốn khỏi các hoạt động siêu thị của mình ở Malaysia và Thái Lan. Ngoại lệ là Hoa Kỳ, Thái Lan và Thụy Sĩ tăng vốn FDI.

Bảng đầu tư FDI Đông Nam Á của 10 quốc gia hàng đầu năm 2019. Top 10 quốc gia này chiếm 71,2% (129,5 tỷ đô) tỷ trọng tất cả quốc gia đầu tư FDI vào Đông Nam Á.

| STT | Quốc gia/Vùng | FDI 2019 (tỷ đô) |

|---|---|---|

| 1 | Mỹ | 34,6 |

| 2 | Nhật | 23,9 |

| 3 | Singapore | 15,7 |

| 4 | Hongkong | 12,9 |

| 5 | Canada | 10,1 |

| 6 | Trung Quốc | 9,0 |

| 7 | Vương quốc Anh | 7,9 |

| 8 | Hàn Quốc | 7,5 |

| 9 | Thụy Sĩ | 4,2 |

| 10 | Thái Lan | 3,8 |

| 129,5 |

Bảng đầu tư FDI Đông Nam Á của 10 quốc gia hàng đầu năm 2020. Top 10 quốc gia này chiếm 75,4% (103,6 tỷ đô) tỷ trọng tất cả quốc gia đầu tư FDI vào Đông Nam Á.

| STT | Quốc gia/Vùng | FDI 2020 (tỷ đô) |

|---|---|---|

| 1 | Mỹ | 34,7 |

| 2 | Singapore | 14 |

| 3 | Hongkong | 12 |

| 4 | Nhật Bản | 8,5 |

| 5 | Trung Quốc | 7,6 |

| 6 | Hàn Quốc | 6,8 |

| 7 | Thái Lan | 5,5 |

| 8 | Canada | 5,2 |

| 9 | Thụy Sĩ | 4,6 |

| 10 | Hà Lan | 4,6 |

| 103,6 |

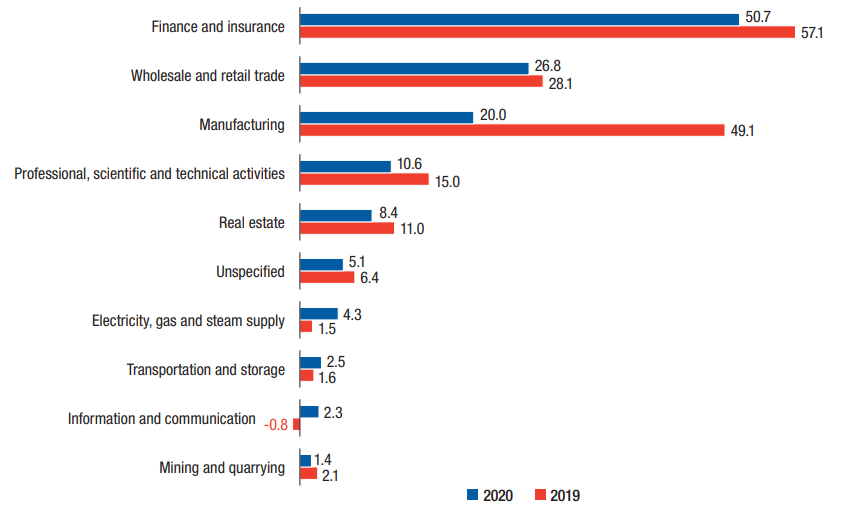

Top 10 ngành đầu tư FDI hàng đầu vào Đông Nam Á

10 ngành công nghiệp tiếp nhận hàng đầu chiếm 95% vốn FDI vào năm 2019 và 2020, trong đó top 3 ngành truyền thống (tài chính, bán buôn và bán lẻ và sản xuất) chiếm hơn 70%.

Các ngành bị ảnh hưởng bởi đại dịch khác nhau. Tất cả các ngành khác với các ngành liên quan đến cơ sở hạ tầng đều có FDI giảm. FDI vào lĩnh vực sản xuất giảm 59%, từ 49 tỷ USD vào năm 2019 xuống 20 tỷ USD – một yếu tố đóng góp chính vào sự sụt giảm chung.

Sự gián đoạn chuỗi cung ứng, cắt giảm quy mô hoạt động và nhu cầu quốc tế sụt giảm (như trong ngành may mặc) là những yếu tố chính. FDI cũng chững lại trong các ngành dịch vụ như tài chính, khách sạn, du lịch, bất động sản và xây dựng.

Tuy nhiên, đầu tư vào các ngành liên quan đến cơ sở hạ tầng như điện, thông tin và truyền thông, cũng như vận tải và lưu trữ đã tăng lên – khẳng định khả năng phục hồi của các ngành này trong thời kỳ đầy thách thức về kinh tế.

FDI vào lĩnh vực thương mại bán buôn và bán lẻ giảm nhẹ 4,6% xuống còn 26,8 tỷ USD – mức vẫn còn cao, được duy trì nhờ sự tăng trưởng liên tục của công nghệ kỹ thuật số, thương mại điện tử và các hoạt động trực tuyến.

Đầu tư mạnh mẽ vào nền kinh tế kỹ thuật số, việc tung ra giấy phép 5G và đầu tư tích cực vào các trung tâm dữ liệu và điện toán đám mây, bao gồm cả việc di dời các nhà máy đến một số quốc gia thành viên, đã giúp đẩy lùi sự sụt giảm ở một mức độ nào đó.

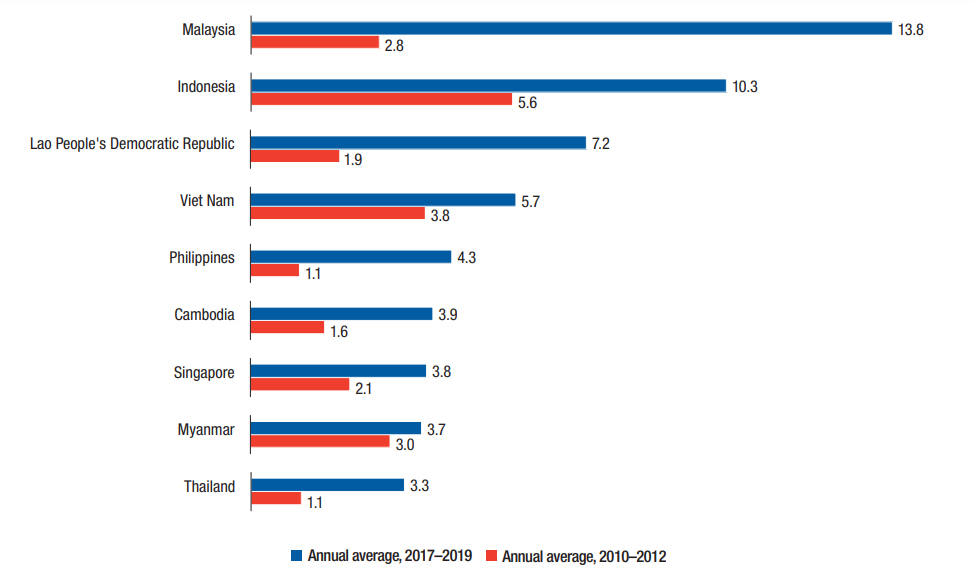

Giá trị thu được từ các dự án quốc tế của Đông Nam Á theo quốc gia

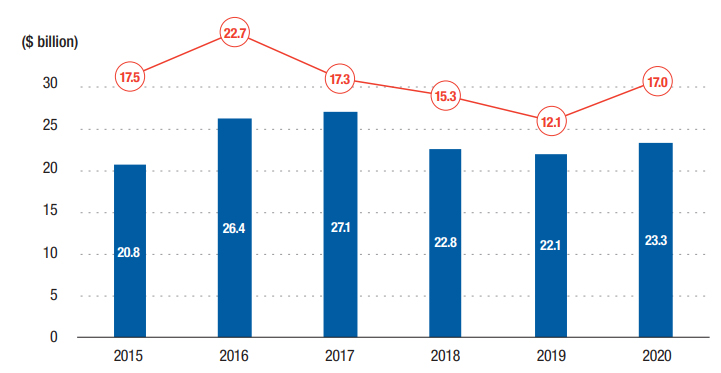

Giá trị tài trợ cho các dự án quốc tế ở ASEAN đã giảm, từ 67 tỷ USD năm 2019 xuống còn 53 tỷ USD năm 2020. Tuy nhiên, xu hướng dài hạn, so với giai đoạn 2015–2017 và 2018–2020, là đáng khích lệ.

Giá trị tài trợ cho các dự án quốc tế ở ASEAN tăng gần gấp đôi giữa hai giai đoạn, từ mức trung bình hàng năm là 37 tỷ đô la trong năm 2015–2017 lên 74 tỷ đô la trong năm 2018–2020.

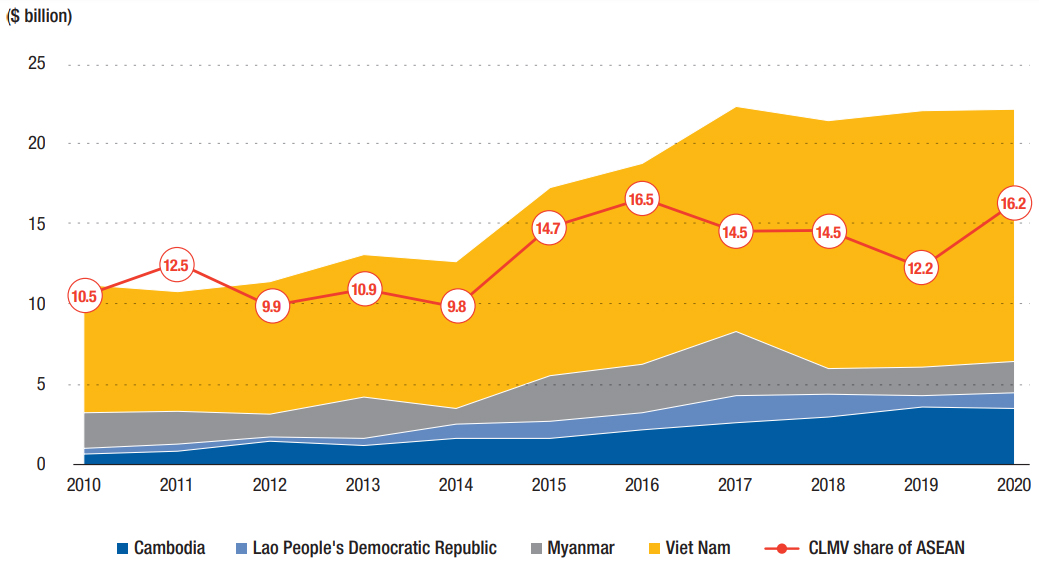

FDI vào các nước CLMV

Các nước CLMV là Campuchia, Lào, Myanmar và Việt Nam. Hiệp hội quốc gia này có thu nhập thấp ở Đông Nam Á và trước đây là nền kinh tế đóng.

Vốn đầu tư trực tiếp nước ngoài (FDI) vào các nước CLMV không đổi ở mức 22 tỷ USD, nhưng tỷ trọng vốn đầu tư trực tiếp nước ngoài của nhóm này vào ASEAN đã tăng từ 12,2% năm 2019 lên 16,2% năm 2020.

Việt Nam vẫn là nước nhận nhiều nhất, chiếm gần 70% vốn đầu tư vào nhóm trong năm 2010–2020. Đầu tư mạnh mẽ vào sản xuất, tài chính và các hoạt động liên quan đến cơ sở hạ tầng là động lực chính. Các nhà đầu tư châu Á (ASEAN, Trung Quốc, Nhật Bản và Hàn Quốc) vẫn là nguồn đầu tư chính của nhóm.

Campuchia

Năm 2019, Campuchia thu hút dòng vốn FDI cao nhất mọi thời đại với 3,6 tỷ USD do đầu tư vào lĩnh vực sản xuất và tài chính tăng lần lượt là 50% và 16%. Năm 2020, vốn đầu tư trực tiếp nước ngoài (FDI) không đổi ở mức 3,6 tỷ đô la, nhờ vào dòng vốn tài chính, tăng 13% lên 1,4 tỷ đô la, bù đắp cho sự sụt giảm 12% trong lĩnh vực sản xuất.

Đầu tư vào các ngành như khách sạn và bất động sản giảm. Sự sụt giảm trong các đơn đặt hàng may mặc quốc tế hoặc việc các nhà bán lẻ quần áo hủy mua là nguyên nhân chính ảnh hưởng đến FDI vào hàng may mặc. Các biện pháp quốc gia hạn chế di chuyển của người dân và lo ngại về suy giảm kinh tế đã ảnh hưởng đến đầu tư vào ngành khách sạn và bất động sản.

Châu Á (ASEAN, Trung Quốc, Hồng Kông, Nhật Bản, Đài Loan) vẫn nguồn vốn FDI lớn nhất, chiếm hơn 80% dòng vốn vào giai đoạn 2019–2020. Trung Quốc tiếp tục là nguồn đầu tư lớn nhất sau ASEAN.

Cộng hòa Dân chủ nhân dân Lào

Vốn đầu tư trực tiếp nước ngoài vào Cộng hòa Dân chủ Nhân dân Lào tăng 28% lên 968 triệu đô la, được thúc đẩy bởi đầu tư vào thủy điện. Các hợp đồng tài trợ dự án quốc tế ở quốc gia đó tăng gần gấp bốn lần năm 2020 là 3,3 tỷ USD, được đầu tư trong vài năm. Các nhà đầu tư châu Á, đặc biệt là từ Trung Quốc và ASEAN, tiếp tục là nguồn đầu tư lớn của nước này.

Myanmar

Vốn đầu tư trực tiếp nước ngoài vào Myanmar đã tăng từ 1,7 tỷ USD năm 2019 lên 1,9 tỷ USD. Đất nước tiếp tục nhận sự chú ý của nhà đầu tư trong một loạt các ngành công nghiệp, bao gồm cả trong sản xuất và khai thác các hoạt động. Trung Quốc vẫn là nhà đầu tư lớn nhưng đầu tư nội khối ASEAN vào Myanmar đã giảm từ 1,2 tỷ đô la vào năm 2019 xuống 0,9 tỷ đô la.

Việt Nam

Đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam đã tăng trưởng đều đặn kể từ năm 2014. Bất chấp đại dịch, dòng vốn vào đất nước có khả năng phục hồi và ổn định ở mức 16 tỷ đô la, nhờ những nỗ lực thành công để kiềm chế đại dịch vào năm 2020.

Các công ty từ châu Á vẫn là nguồn FDI lớn nhất. Đầu tư từ ASEAN đứng đầu danh sách, với các công ty từ Singapore chiếm hơn 40% dòng vốn vào năm 2020. Nguồn vốn đầu tư trực tiếp nước ngoài FDI từ Singapore tăng đáng kể, chỉ từ 2 tỷ đô la vào 2019 lên 5 tỷ đô la, hỗ trợ cho sự sụt giảm đầu tư từ các nguồn truyền thống như Hàn Quốc, Nhật Bản, Trung Quốc và Hồng Kông. Đầu tư nội khối ASEAN là mức cao nhất từng được ghi nhận ở Việt Nam.

Hai ngành công nghiệp (sản xuất và điện) chiếm hơn 60% vốn FDI vào năm 2020. Mặc dù lĩnh vực sản xuất tiếp tục là lĩnh vực tiếp nhận lớn nhất, nhưng FDI vào ngành đó đã giảm hơn 28%, từ 10 tỷ USD năm 2019 lên 8 tỷ USD. Sự sụt giảm được bù đắp bằng sự gia tăng đầu tư vào điện lên tới 3 tỷ USD. Các nhà đầu tư châu Á đã tích cực hoạt động trong hai ngành công nghiệp chủ chốt này.

Lo ngại về đại dịch và nền kinh tế đã dẫn đến sự sụt giảm đáng kể đầu tư vào bất động sản lên tới 2,3 tỷ USD. Bất động sản là lĩnh vực nhận FDI lớn thứ hai trong năm 2019, thay thế bằng điện vào năm 2020.

Tăng trưởng đầu tư FDI và MNE của Trung Quốc vào Đông Nam Á

ASEAN đã nhận đầu tư mạnh mẽ từ Trung Quốc trong thập kỷ qua FDI và “các phương thức không công bằng” (ví dụ: các dự án cơ sở hạ tầng quốc tế). Ở một số Quốc gia thành viên (ví dụ Campuchia và Cộng hòa Dân chủ Nhân dân Lào), FDI từ Trung Quốc trở thành nguồn đầu tư lớn nhất trong những năm liên tiếp.

Các MNE của Trung Quốc đã và đang tích cực đầu tư vào nhiều ngành, từ bất động sản và sản xuất đến dịch vụ như tài chính, thương mại bán buôn và bán lẻ, thương mại điện tử và nền kinh tế kỹ thuật số. Năm 2019, có 5.600 doanh nghiệp FDI của Trung Quốc tại ASEAN.

Dòng đầu tư FDI từ Trung Quốc vào các nước Đông Nam Á

FDI từ Trung Quốc đã tăng 65% trong thập kỷ qua, từ mức trung bình hàng năm là 6,9 tỷ USD trong giai đoạn 2011–2015 lên 11,5 tỷ USD trong giai đoạn 2016–2020, đẩy tỷ trọng của Trung Quốc trong tổng vốn FDI vào ASEAN từ 6,2% lên 7,9%.

Bất chấp sự gia tăng, ASEAN chỉ chiếm 5% tổng lượng OFDI toàn cầu của Trung Quốc vào năm 2019, tăng so với 4,5% năm 2010. Nhưng việc gia tăng đầu tư của Trung Quốc vào ASEAN đã đẩy thị phần của khu vực trong dòng OFDI toàn cầu từ Trung Quốc từ mức trung bình 5,5% trong năm 2009–2010 lên 9,0% trong năm 2018–2019.

Bảng: Dòng đầu tư OFDI Trung Quốc vào các nước Đông Nam Á từ 2009 – 2019.

| STT | Địa điểm | 2009 | 2010 | 2018 | 2019 |

|---|---|---|---|---|---|

| 1 | Thế giới | 57 | 69 | 143 | 137 |

| 2 | ASEAN | 2,6 | 4,4 | 12,5 | 13,0 |

| 3 | Brunei | 0,01 | 0,02 | -0,01 | -0,01 |

| 4 | Campuchia | 0,2 | 0,5 | 0,8 | 0,7 |

| 5 | Indonesia | 0,2 | 0,2 | 1,9 | 2,2 |

| 6 | Lào | 0,2 | 0,3 | 1,2 | 1,1 |

| 7 | Malaysia | 0,05 | 0,2 | 1,7 | 1,1 |

| 8 | Myanmar | 0,4 | 0,9 | -0,2 | -0,04 |

| 9 | Philippines | 0,04 | 0,2 | 0,06 | -0,01 |

| 10 | Singapore | 1,4 | 1,1 | 6,4 | 4,8 |

| 11 | Thái Lan | 0,05 | 0,7 | 0,7 | 1,4 |

| 12 | Việt Nam | 0,1 | 0,3 | 1,1 | 1,6 |

| – | Tỷ trọng | 5% | 6% | 8,7% | 9,4% |

Dự án quốc tế từ Trung Quốc vào Đông Nam Á

Một đặc điểm quan trọng trong quá trình quốc tế hóa các MNE của Trung Quốc là sự tham gia của họ vào các hợp đồng cơ sở hạ tầng quốc tế. Nhiều công ty đang tham gia vào việc phát triển cơ sở hạ tầng trên toàn khu vực. Họ đang xây dựng các dự án về giao thông (đường sắt cao tốc) và năng lượng (nhà máy điện), với sự tham gia của nhiều doanh nghiệp Nhà nước.

Các MNE của Trung Quốc đang tăng cường hoạt động của họ dưới các hình thức “phi công bằng” để tham gia vào các dự án xây dựng và cơ sở hạ tầng ở ASEAN. Các dự án này liên quan đến các thỏa thuận theo hợp đồng thông qua nhiều hình thức nhượng quyền như xây dựng-vận hành-chuyển giao và xây dựng-vận hành riêng.

Các khu đăc quyền kinh tế Đông Nam Á

Hầu hết các quốc gia thành viên tiếp tục phát triển thêm các khu công nghiệp và SEZ để tạo thuận lợi cho đầu tư (AIR 2017, WIR 2019). Một số đặc khu kinh tế trong khu vực rất lớn, bao gồm các thành phố dân cư, cảng và các cơ sở nhắm vào các cụm đa ngành công nghiệp.

Các quốc gia thành viên cũng đã ban hành luật đặc biệt để quản lý sự phát triển của các khu công nghiệp hoặc SEZ. Trong năm 2019–2020, một số ban hành luật SEZ mới.

| STT | Quốc gia | Hoạt động | Đang xây dựng |

|---|---|---|---|

| 1 | Brunei | 1 | … |

| 2 | Campuchia | 20 | 11 |

| 3 | Indonesia | 12 | 7 |

| 4 | Lào | 12 | 2 |

| 5 | Malaysia | 5 | … |

| 6 | Myanmar | 1 | 2 |

| 7 | Philippines | 12 | … |

| 8 | Singapore | 10 | … |

| 9 | Thái Lan | 10 | … |

| 10 | Việt Nam | 19 | … |

Nguồn dữ liệu và báo cáo: tổ chức Asean.

Thử chơi 1 trò chơi đơn giản xả stress sau khi xem báo cáo này: Đoán cờ quốc gia Đông Nam Á.

Hoặc xem thêm: Top 10 quốc gia giàu nhất Đông Nam Á.